Geen rente, wat nu te doen met uw spaargeld?

Nul op het rekest is geen optie

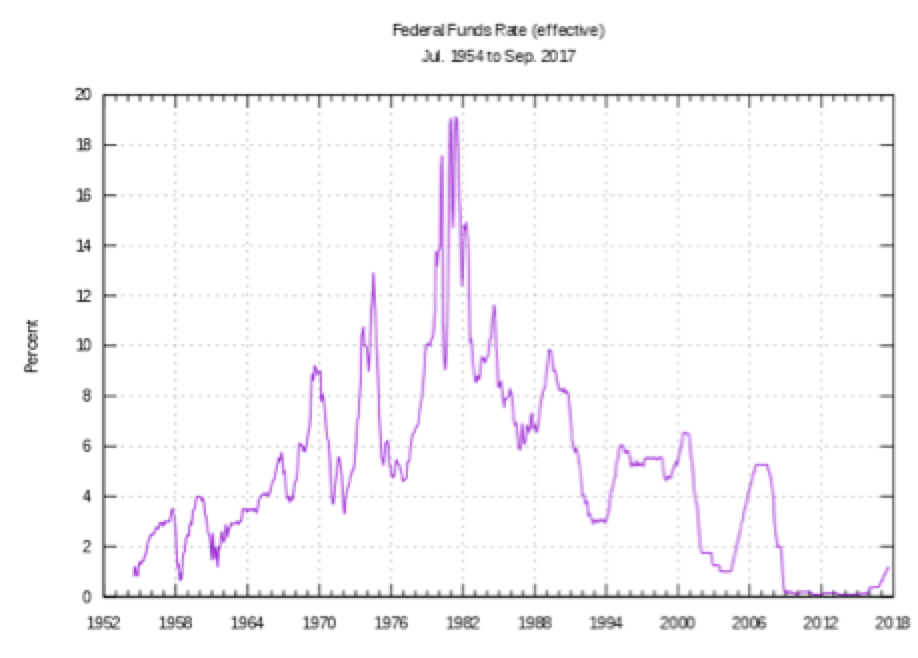

Het is eigenlijk de wereld op zijn kop. Banken tuimelden jarenlang over elkaar heen om consumenten binnen te hengelen met hoge spaarrentes en andere cadeautjes. Hoe mooi was de tijd dat je nog lekker veel rente over je spaargeld kreeg. Sinds de wederopbouw in de jaren na de Tweede Wereldoorlog werden we langzaamaan kapitaalkrachtiger en de banken loofden ons torenhoge rentes om ‘leuke’ dingen te doen met de centjes die wij ‘over’ hadden. In 1980 stond de spaarrente op maar liefst 11%. In 1990 kregen we nog 9% rente voor onze spaarcenten. Sindsdien zakte de rente gestaag weg. Anno nu moeten we bijkans betalen om ons spaargeld bij de bank te mogen stallen. Kort door de bocht: nu wij ‘leuke’ dingen willen doen met ons geld, geven de banken niet meer thuis! Wat nu gedaan?

Creativiteit is geboden

Spaargeld op de bank stallen en een aantrekkelijke rente vangen, was een ideale manier om geld te laten groeien. We hoefden er immers niets voor te doen. Bovendien was het volstrekt risicoloos. Ons geld was altijd veilig (we wisten toen nog niet dat banken kunnen ‘omvallen’). Nu die tijd achter ons ligt, komt het aan op onze creativiteit om een beetje rendement op spaargeld te krijgen. Maar een risicoloze manier om ‘iets’ met uw geld te doen, is er bijna niet, of is weinig rendabel. Sparen is alleen nog een optie als u uw geld meer dan tien jaar kunt vastzetten. Dan ontvangt u misschien nog tegen de 2% rente. Niet iedereen kan zijn geld zo lang missen.

Beleggen en investeren

Zo makkelijk als vroeger ‘verdienen’ we ons geld niet meer. Het komt nu voornamelijk neer op beleggen en investeren. Dat zijn risicovolle manieren om rendement uit uw spaargeld te halen. Wat gaat u doen? Beleggen in aandelen of investeren in vastgoed, een vakantiewoning, of zonnepanelen? Hoe groter het risico dat u bereid bent te nemen, hoe meer rendement u potentieel kunt maken. Maar op een slechte dag kan uw spaargeld ook als sneeuw voor de zon verdwenen zijn.

Spreiden van risico is altijd verstandig. Maar hoe pakt u dat aan? En heeft u daar de tijd voor? Als u een groot vermogen heeft (meer dan €350.000), kunt u private banking overwegen. Dan wordt u persoonlijke begeleid door een vermogensspecialist bij een bank. Deze specialist stelt met u een financieel plan op en helpt u eventueel met belastingzaken, bedrijfsovernames of uw nalatenschap. Maar hoe kiest u een goede private bank? En wat als u niet zo vermogend bent?

Zegeltjes sparen dan maar?

Het lijkt misschien een raar advies, maar koopzegels sparen bij de boodschappen kan een zeer goed rendement opleveren. Het rendement van een volle spaarkaart bij de supermarkt kan 4% tot maar liefst 50% zijn. Wilt u daar koopzegels bij? met ja beantwoorden kan dus wel degelijk goede beslissing zijn. Wel even goed uitzoeken bij welke winkels u dat moet doen natuurlijk.

Reacties

Geef als eerste jouw mening.

Heb je te maken met een situatie waarin Saldodipje niet werkt? Krijg je een foutmelding, ervaar je een login probleem of crasht de app onverwachts? Dan ben je niet de enige. Veel gebruikers zoeken dag

Lees meer

12-12-2025 - Saldodipje: App Downloaden, Registratie, Veiligheid en Voord

Saldodipje is een innovatieve app en platform dat gebruikers helpt om hun financiën, betalingen en beloningen eenvoudig te beheren. Van saldodipje klantenreview tot saldodipje uitleg, en van sald

Lees meer

26-11-2025 - 5 financiele tips voor 2026

Voor ondernemers is een gezonde financiële strategie essentieel om te groeien en problemen te voorkomen. In 2026 wordt het beheren van liquiditeit, kosten en investeringen nog belangrijker, zeker

Lees meer

09-09-2024 - Hier moet je aan denken bij het opstellen van een aandelenpo

Als ondernemer ben je dagelijks bezig met het maken van strategische beslissingen om je bedrijf te laten groeien. Naast het runnen van je onderneming is het echter ook belangrijk om je persoonlijke fi

Lees meer

Auteur

Niek

{kind=link}